Διαχείριση και Αποδόσεις της Περιουσίας των Φορέων Κοινωνικής Ασφάλισης στην Ελλάδα

Νικόλαος Τεσσαρομάτης,

Γενικός Διευθυντής ΕΔΕΚΤ Asset Management και

Αναπληρωτής Καθηγητής Χρηματοοικονομικής

ALBA Graduate Business School

Η πρόσφατη δημόσια συζήτηση για το αδιέξοδο του Ελληνικού συστήματος κοινωνικής ασφάλισης και την ανάγκη εύρεσης πόρων για την δημιουργία αποθεματικού με σκοπό την χρηματοδότηση των μελλοντικών ελλειμμάτων, φέρνει και πάλι στο προσκήνιο το θέμα της αξιοποίησης της περιουσίας των φορέων κοινωνικής ασφάλισης (ΦΚΑ). Η αποτελεσματική διαχείριση των αποθεματικών αποτελεί προϋπόθεση για την βιωσιμότητα, την επάρκεια και την αξιοπιστία του εθνικού συστήματος κοινωνικής ασφάλισης.

Οι ασφυκτικοί περιορισμοί στο πλαίσιο διαχείρισης των αποθεματικών των Ελληνικών ΦΚΑ μέχρι τα μέσα της δεκαετίας του 1990, είχαν σαν αποτέλεσμα την υστέρηση των αποδόσεων των ταμείων σε σχέση με τον πληθωρισμό. Την ίδια περίοδο οι αυξήσεις μισθών και συντάξεων οδήγησαν σε σημαντική αύξηση των μελλοντικών υποχρεώσεων του συστήματος κοινωνικής ασφάλισης. Χωρίς αμφιβολία ένα μέρος της σημερινής κρίσης του ασφαλιστικού συστήματος οφείλεται στις πενιχρές αποδόσεις των αποθεματικών την περίοδο 1950-1994 σε σχέση με την αύξηση των υποχρεώσεων των ταμείων.

Η μερική φιλελευθεροποίηση του κανονιστικού πλαισίου όσον αφορά στις επενδύσεις των συνταξιοδοτικών ταμείων στα μέσα της δεκαετίας του 1990 και ιδιαίτερα η κατάργηση της υποχρεωτικής κατάθεσης με ειδικό επιτόκιο στην Τράπεζα της Ελλάδος, έδωσε στους Ελληνικούς ΦΚΑ έστω και περιορισμένη πρόσβαση σε επενδυτικά προϊόντα που προσέφεραν διαφορετικούς συνδυασμούς αποδόσεων-κινδύνου. Στο παρόν άρθρο θα παρουσιαστούν τα βασικά χαρακτηριστικά διακυβέρνησης των ελληνικών και ξένων ΦΚΑ, θα αναφερθούμε στο ποιός διαχειρίζεται τα αποθεματικά των δημοσίων συντάξεων διεθνώς καθώς και στις αποδόσεις των αποθεματικών του συστήματος κοινωνικής ασφάλισης στην Ελλάδα μετά τις αλλαγές στο κανονιστικό πλαίσιο (περίοδος 1997-2009) συγκριτικά με τις αποδόσεις ταμείων άλλων χωρών.

Πρακτική διαχείρισης ταμείων διεθνώς

Με τον όρο δημόσια συνταξιοδοτικά ταμεία εννοούμε ταμεία συντάξεων που ιδρύονται από την κυβέρνηση ή τους οργανισμούς κοινωνικής ασφάλισης στα πλαίσια του αναδιανεμητικού συστήματος συντάξεων (pay-as-you-go system). Τα ταμεία αποθεματικών κοινωνικής ασφάλισης (socialsecurityreservefunds) αποτελούν μέρος του δημόσιου συστήματος κοινωνικής ασφάλισης. Τα αποθεματικά που διαχειρίζονται δημιουργούνται όταν το διανεμητικό σύστημα έχει πλεονάσματα (δηλαδή όταν τα έσοδα που συγκεντρώνονται από τις οι εισφορές είναι μεγαλύτερα από το ποσό που διατίθεται για τις πληρωμές συντάξεων). Σκοπός των αποθεματικών είναι η χρηματοδότηση των μελλοντικών υποχρεώσεων του δημόσιου συστήματος συντάξεων, όταν οι εισφορές δεν θα επαρκούν για την πληρωμή των μελλοντικών συντάξεων. Οι Ελληνικοί ΦΚΑ ανήκουν σε αυτή την κατηγορία.

Μια δεύτερη κατηγορία δημόσιων ταμείων αποτελούν τα ταμεία αποθεματικών εθνικής σύνταξης (sovereignpensionreservefunds). Τα ταμεία αυτά ιδρύονται απευθείας από την κεντρική κυβέρνηση με αποκλειστικό σκοπό την κάλυψη μελλοντικών ελλειμμάτων του δημόσιου συστήματος κοινωνικής ασφάλισης. Παραδείγματα τέτοιων ταμείων αποτελούν το Γαλλικό Fond de Reserve des Retraites, το Ιρλανδικό National Pensions Reserve Fund, το New Zealand Superannuation Fund, το Νορβηγικό Government Pension Fund και το Αυστραλιανό Future Fund. Το Ασφαλιστικό Κεφάλαιο Αλληλεγγύης Γενεών (ΑΚΑΓΕ) που προβλέπει ο νόμος 3655 του 2008, ανήκει σε αυτή την κατηγορία ταμείων.

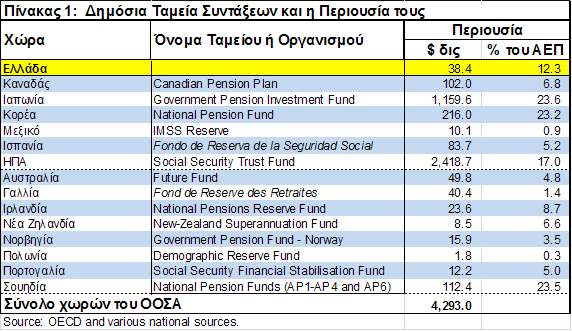

Σύμφωνα με στοιχεία από τον ΟΟΣΑ το χαρτοφυλάκιο που διαχειρίζονται τα δημόσια ταμεία (ταμεία αποθεματικών κοινωνικής ασφάλισης και εθνικής σύνταξης) ξεπερνά τα €4 τρισεκατομμύρια. Με βάση στοιχεία του 2008, ο πίνακας που ακολουθεί παρουσιάζει την περιουσία δημόσιων ταμείων σε επιλεγμένες χώρες του ΟΟΣΑ. Στις περισσότερες χώρες υπάρχει ένα ταμείο δημόσιων συντάξεων και ένας φορέας διαχείρισης των αποθεματικών του. Στα ταμεία αποθεματικών κοινωνικής ασφάλισης συνήθως ο φορέας διακυβέρνησης είναι ενταγμένος στο φορέα διαχείρισης. Στην περίπτωση αυτή τα αποθεματικά είναι υπό τον άμεσο έλεγχο του κράτους ή του φορέα κοινωνικής ασφάλισης. Σε τρεις χώρες (Καναδάς, Νέα Ζηλανδία, Ιρλανδία) η διαχείριση των αποθεματικών του συστήματος κοινωνικής ασφάλισης γίνεται από ανεξάρτητη δημόσια εταιρία διαχείρισης επενδύσεων.

Εξαίρεση στον κανόνα αποτελεί η Σουηδία, όπου το δημόσιο σύστημα συντάξεων έχει δημιουργήσει πέντε ανεξάρτητες δημόσιες εταιρίες διαχείρισης των αποθεματικών του (Första AP-Fonden 1, 2, 3, 4, και 6).

Η Ελλάδα αποτελεί μοναδική περίπτωση με 21 ΦΚΑ (αντί των 133 φορέων και κλάδων που υπήρχαν πριν την εφαρμογή του Ν. 3655/2008) να διαχειρίζονται οι ίδιοι την περιουσία τους. Συνολικά, οι 21 φορείς κοινωνικής ασφάλισης έχουν περιουσία που αντιπροσωπεύει το 12,3% του ΑΕΠ. Ως ποσοστό του ΑΕΠ το χαρτοφυλάκιο του Ελληνικού συστήματος κοινωνικής ασφάλισης είναι υψηλότερο από τις περισσότερες χώρες της Ευρωπαϊκής Ένωσης.

Ενώ παραδοσιακά τα δημόσια συνταξιοδοτικά ταμεία επέλεγαν συντηρητικές επενδυτικές στρατηγικές με συχνές παρεμβάσεις από την πολιτική εξουσία, τα τελευταία χρόνια υπήρξαν σημαντικές αλλαγές στην διακυβέρνηση και την επενδυτική τους στρατηγική. Οι αλλαγές αυτές είχαν σαν αποτέλεσμα:

- Επαγγελματική δομή διακυβέρνησης – ανεξαρτησία από το κράτος

- Στόχος η επίτευξη αποδόσεων – και όχι η χρηματοδότηση κρατικών ελλειμμάτων

- Διαχείριση από επαγγελματίες διαχειριστές – για την επίτευξη υψηλότερων αποδόσεων με ελεγχόμενο επενδυτικό κίνδυνο

- Τάση μείωσης του ποσοστού των κεφαλαίων που επενδύονται σε ομόλογα και αύξηση επενδύσεων στις διεθνείς κεφαλαιαγορές και στις εναλλακτικές μορφές επενδύσεων (διασπορά κινδύνου)

Διακυβέρνηση και διαχείριση περιουσίας στους Ελληνικούς ΦΚΑ

Σύμφωνα με την Γενική Γραμματεία Κοινωνικών Ασφαλίσεων η συνολική περιουσία των φορέων κοινωνικής ασφάλισης που εποπτεύονται από την ΓΓΚΑ ανερχόταν στις 30-9-2009 σε περίπου € 31 δις. Από το σύνολο των κεφαλαίων 52,6% ήταν επενδυμένο σε καταθέσεις (κυρίως στην Τράπεζα της Ελλάδος), 30,3% σε ομόλογα του Ελληνικού Δημοσίου (συμπεριλαμβανόμενων και των δομημένων), 8,4% σε μετοχές του Χρηματιστηρίου Αθηνών, 4,2% σε αμοιβαία και 4,5% σε ακίνητα (αποτιμημένα με αντικειμενικές τιμές).

Μετά τις πρόσφατες ενοποιήσεις το σύστημα κοινωνικής ασφάλισης αποτελείται από 5 φορείς κύριας σύνταξης, 8 φορείς επικουρικής σύνταξης, 5 φορείς πρόνοιας και 3 φορείς υγείας/αλληλοβοηθείας. Το μεγαλύτερο μέρος της περιουσίας των ΦΚΑ (91% ή € 28,3 δις) ανήκει στα ταμεία κύριας και επικουρικής ασφάλισης.

Οι σημαντικές αλλαγές στο επενδυτικό πλαίσιο των ΦΚΑ που έγιναν από τον νόμο 3586 του 2007 και τις υπουργικές αποφάσεις Β/7/26028/4468 και Β/7/33102/5832 δεν άλλαξαν αισθητά την πρακτική διαχείρισης των αποθεματικών των ταμείων. Ελλείψεις και αδυναμίες εξακολουθούν να υπάρχουν (όπως για παράδειγμα η καθυστέρηση έκδοσης υπουργικής απόφασης για τους διαχειριστές).

Βασικά χαρακτηριστικά της δομής των ΦΚΑ στην Ελλάδα είναι τα εξής :

- Μεγάλος αριθμός φορέων, ακόμη και μετά τις πρόσφατες ενοποιήσεις, υπό την προστασία του κράτους. Εάν δεχθούμε ότι το κράτος εγγυάται τις παροχές, όχι μόνο των ταμείων κύριας σύνταξης αλλά και de facto των επικουρικών ταμείων, η αξιοποίηση της περιουσίας τόσων ταμείων υπό την αιγίδα του κράτους αποτελεί πρόκληση.

- Πολλά από τα προβλήματα διακυβέρνησης των ταμείων οφείλονται σε αδυναμίες που έχουν την βάση τους στο τρόπο διοίκησης τους. Ενδεικτικά αναφέρουμε την σύγχυση αρμοδιοτήτων του Δ.Σ., την επιλογή μελών Δ.Σ. με βάση την αντιπροσώπευση κράτους /εκπροσώπων εργαζομένων και όχι την εμπειρία και την γνώση, την έλλειψη αξιολόγησης σε ότι αφορά την επίτευξη στόχων και έλλειψη προτάσεων για την βελτίωση της διαδικασίας λήψης αποφάσεων και την απουσία αποτελεσματικών μηχανισμών αποφυγής σύγκρουσης συμφερόντων

- Η σημερινή πρακτική διαχείρισης, ακόμη και στα μεγαλύτερα ταμεία, χαρακτηρίζεται από ελλιπή οργάνωση, απουσία εξειδικευμένου προσωπικού, ελλιπή μηχανογράφηση και ελλείψεις σε λογισμικό διαχείρισης επενδύσεων χαρτοφυλακίου.

- Με εξαίρεση μέρος της περιουσίας του ΙΚΑ που διαχειρίζεται η ΕΔΕΚΤ και η ΑΕΔΑΚ του ΙΚΑ, η διαχείριση του μεγαλύτερου μέρους της περιουσίας των ταμείων γίνεται εσωτερικά με αδιαφανείς και ερασιτεχνικές διαδικασίες.

- Οι ανάγκες σε εξειδικευμένο προσωπικό, οργάνωση και επενδύσεις σε συστήματα και λογισμικό μιας σύγχρονης μονάδας διαχείρισης απαιτεί οικονομίες κλίμακας που πιθανόν δεν έχουν ακόμη και τα μεγαλύτερα ταμεία στην Ελλάδα.

- Το επενδυτικό πλαίσιο είναι από τα πλέον περιοριστικά στον κόσμο. Φιλελευθεροποίηση του υπάρχοντος πλαισίου επενδύσεων, χωρίς μεταρρυθμίσεις που θα εξασφαλίζουν επαγγελματική διαχείριση της περιουσίας των ταμείων είναι ανέφικτη και επικίνδυνη.

Απόδοση Αποθεματικών, 1997-2009

Η έλλειψη διαφάνειας και η δυσκολία εύρεσης στοιχείων σχετικά με την διαχείριση της περιουσίας των φορέων κοινωνικής ασφάλισης οδηγεί συχνά σε ανακριβή και ατεκμηρίωτα συμπεράσματα σε ότι αφορά την αποδοτικότητα των κεφαλαίων που έχει συσσωρεύσει το Ελληνικό σύστημα κοινωνικής ασφάλισης.

Τα αποθεματικά των ταμείων φορέων κοινωνικής ασφάλισης δημιουργήθηκαν όταν οι εισφορές του ασφαλιστικού συστήματος ήταν μεγαλύτερες από τις πληρωμές για συντάξεις. Κατά την φάση ωρίμανσης του συστήματος, όταν οι εισφορές δεν θα επαρκούν για την πληρωμή των συντάξεων, στόχος των αποθεματικών θα είναι η χρηματοδότηση των μελλοντικών ελλειμμάτων.

Με βάση το πλαίσιο διαχείρισης που έθεσε ο Ν. 1611/1950 και που ίσχυσε με μικρές τροποποιήσεις μέχρι και το 1994, τα αποθεματικά των ΦΚΑ κατατίθεντο υποχρεωτικά στην Τράπεζα της Ελλάδος με ειδικό επιτόκιο που όριζε η Νομισματική Επιτροπή. Το 1975 επετράπη η επένδυση μέρους των αποθεματικών σε έντοκα γραμμάτια του δημοσίου, ενώ το 1979 δόθηκε η δυνατότητα επένδυσης σε μετοχές (μέχρι 10% των αποθεματικών). Μερική φιλελευθεροποίηση του πλαισίου επενδύσεων των ταμείων έγινε με τους Ν. 1902/1990, Ν. 2076/1992, Ν. 2042/1992 και Ν. 2216/1994.

Πριν το 1973 η υποχρεωτική κατάθεση των αποθεματικών στην Τράπεζα της Ελλάδος με ειδικό επιτόκιο 4% είχε σαν αποτέλεσμα αποδόσεις σαφώς κατώτερες των τρεχόντων επιτοκίων καταθέσεων που κυμάνθηκαν μεταξύ 4%-8%. Μετά την πετρελαϊκή κρίση και την έκρηξη του πληθωρισμού, το ειδικό επιτόκιο καταθέσεων στην Τράπεζα της Ελλάδος αυξήθηκε πάντα όμως λιγότερο σε σχέση με τα τρέχοντα επιτόκια καταθέσεων αλλά και με τον πληθωρισμό. Σε πραγματικές τιμές, η μείωση της περιουσίας των ταμείων κατά την διάρκεια της έντονα πληθωριστικής περιόδου 1973-1994 (μέσος ετήσιος πληθωρισμός 17%), ήταν σημαντική.

Ποια ήταν η απόδοση της συνολικής περιουσίας των Ταμείων μετά την μερική έστω φιλελευθεροποίηση του πλαισίου επενδύσεων των ΦΚΑ στα μέσα της δεκαετίας του 1990;

Στοιχεία για την ετήσια κατανομή της περιουσίας των ταμείων αντλήθηκαν από τα ετήσια τεύχη του Κοινωνικού Προϋπολογισμού του Υπουργείου Εργασίας και Κοινωνικής Προστασίας και αφορούν στο σύνολο των ΦΚΑ αρμοδιότητας της Γενικής Γραμματείας Κοινωνικών Ασφαλίσεων. Τα στοιχεία για τις αποδόσεις των μετοχών αντλήθηκαν από την βάση δεδομένων της Effect και για τις αποδόσεις αμοιβαίων από τον ιστότοπο της Ένωση Θεσμικών Επενδυτών. Για τα ομόλογα του δημοσίου υποθέτουμε ετήσια απόδοση ίση με αυτή του δείκτη Ελληνικών κρατικών ομολόγων της J.P. Morgan και για τις καταθέσεις το επιτόκιο Euribor. Για τα ακίνητα, ελλείψει στοιχείων, υποθέτουμε μηδενική απόδοση. Η υπόθεση μηδενικής απόδοσης για το χαρτοφυλάκιο ακινήτων πιθανώς οδηγεί σε μικρή υπό-εκτίμηση των συνολικών αποδόσεων (σημειώστε ότι το ποσοστό επένδυσης σε ακίνητα είναι από τα χαμηλότερα του χαρτοφυλακίου των ΦΚΑ).

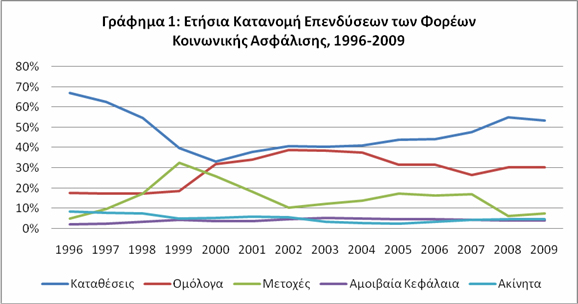

Το γράφημα 1 παρουσιάζει την κατανομή επενδύσεων των ΦΚΑ, την περίοδο 1996-2009, ανά επενδυτική κατηγορία. Τον Δεκέμβριο του

1996, τα ταμεία είχαν επενδύσει σε καταθέσεις και έντοκα γραμμάτια του Δημοσίου το 67% της περιουσίας του, ενώ σε ομόλογα είχε επενδυθεί το 18% της περιουσίας τους. Στο τέλος του 2009 τα αντίστοιχα ποσοστά ήταν 54% και 30%. Η μέση ετήσια επένδυση σε επενδυτικά προϊόντα χαμηλού επενδυτικού κινδύνου, όπως είναι τα ομόλογα και οι καταθέσεις, ήταν 76%. Το χαμηλότερο ποσοστό επένδυσης σε τέτοιες επενδύσεις παρατηρείται το 1999, εξαιτίας της μεγάλης ανόδου του Χρηματιστήριου Αθηνών και της σημαντικής μεγέθυνσης του χαρτοφυλακίου των μετόχων εκείνη την χρονιά.

Το μέσο ετήσιο ποσοστό επένδυσης σε μετοχές και αμοιβαία κεφάλαια είναι περίπου 20%. Το ποσοστό αυτό διπλασιάστηκε το 1999, σε αντίθεση με σήμερα που σημειώνει το χαμηλότερο επίπεδο της περιόδου (12%). Το ποσοστό επένδυσης σε ακίνητα κυμάνθηκε μεταξύ 3% και 8%.

Οι επενδύσεις των ασφαλιστικών ταμείων την περίοδο 1997-2009 γίνονται με βάση το πλέον περιοριστικό κανονιστικό πλαίσιο διαχείρισης επενδύσεων ταμείων στην Ευρωπαϊκή Ένωση. Τα βασικό χαρακτηριστικό του πλαισίου επενδύσεων σε όλη την υπό εξέταση περίοδο είναι το σχετικά χαμηλό ποσοστό σε επενδυτικά προϊόντα υψηλού επενδυτικού κινδύνου και η απαγόρευση επενδύσεων σε τίτλους διαπραγματευόμενους εκτός της Ελληνικής επικράτειας (δυνατότητα επενδύσεων σε τίτλους των χωρών μελών της ευρωζώνης δίνεται για πρώτη φορά από το Ν. 3586/2007). Οι γραφειοκρατικές διαδικασίες που επέβαλε το κανονιστικό πλαίσιο για αποφάσεις επενδύσεων ή από-επενδύσεων και η απουσία επενδυτικής υποδομής στα ταμεία είχαν σαν αποτέλεσμα να μην αναλαμβάνονται σημαντικές κινήσεις επενδυτικής τακτικής από τα ταμεία. Η κατανομή των επενδύσεων αντικατόπτριζε κατά κύριο λόγο τις κινήσεις των αγορών και όχι συστηματικές και στοχευμένες επενδυτικές αποφάσεις. Για παράδειγμα, η άνοδος του Χρηματιστήριου Αθηνών το 1999 είχε σαν αποτέλεσμα την εκτίναξη του ποσοστού που επένδυαν τα ταμεία από 17% σε 33%. Παρομοίως, η μεγάλη πτώση των μετοχικών αξιών το 2008 μείωσε το ποσοστό επένδυσης σε μετοχές από 17% σε 6%.

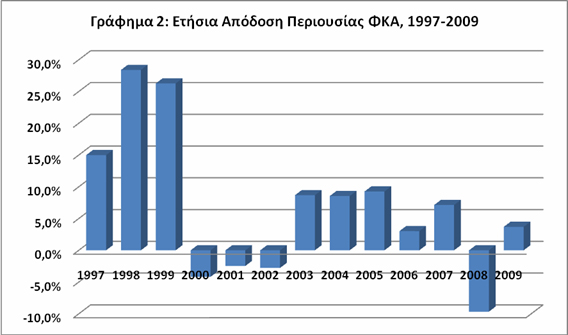

Στον γράφημα 2 παρουσιάζουμε τις αποδόσεις του συνόλου της περιουσίας των φορέων κοινωνικής ασφάλισης την περίοδο 1997-2009 με βάση τα στοιχεία και τις υποθέσεις που αναφέραμε παραπάνω. Επειδή στοιχεία για την κατανομή των επενδύσεων το 2008 δεν είναι διαθέσιμα, υποθέτουμε ότι το χαρτοφυλάκιο των ταμείων το 2008 είναι το ίδιο με αυτό του 2007.

Την περίοδο 1997-2009 η μέση ετήσια απόδοση του συνολικού χαρτοφυλακίου των φορέων κοινωνικής ασφάλισης ήταν 6,5%. Την ιδία περίοδο η μέση απόδοση καταθέσεων ήταν 5,7% και των κρατικών ομολόγων 6,9%. Εάν τα αποθεματικά είχαν επενδυθεί στο μετοχικό χαρτοφυλάκιο των ΦΚΑ η μέση ετήσια απόδοση θα ήταν 12,5%, παρά την σημαντική πτώση των μετοχικών αξιών την τριετία 2000-2002 και το κραχ του 2008. Την ιδία περίοδο, ο μέσος πληθωρισμός ήταν μόλις 3,5% ετησίως. Η μεγάλη θέση του χαρτοφυλακίου των ΦΚΑ σε καταθέσεις, έντοκα γραμμάτια και ομόλογα ενώ λειτούργησε προστατευτικά κατά την μεγάλη κρίση του 2008, η ίδια θέση οδήγησε σε σχετικά χαμηλές αποδόσεις (+3,7%) το 2009.

Η μερική έστω απελευθέρωση των επενδύσεων των ασφαλιστικών ταμείων μετά το 1994 συμπίπτει με την επίτευξη θετικών πραγματικών (αποπληθωρισμών) αποδόσεων των αποθεματικών τους. Η πραγματική μέση ετήσια απόδοση, 2,9%, που επέτυχαν οι Ελληνικοί ΦΚΑ τα τελευταία δεκατρία χρόνια μπορούν κάλλιστα να συγκριθούν με τις αποδόσεις ταμείων χωρών με μεγαλύτερη εμπειρία και επαγγελματισμό στην διαχείριση χαρτοφυλακίων ταμείων όπως οι ΗΠΑ και η Μεγάλη Βρετανία. Σύμφωνα με στοιχεία του ΟΟΣΑ η πραγματική μέση ετήσια απόδοση επαγγελματικών ταμείων τη περίοδο 1988-2008 στις ΗΠΑ ήταν 4,7% και στην Μεγάλη Βρετανία 5,4%. Την ίδια περίοδο η μέση ετήσια απόδοση του ταμείου δημοσίων υπαλλήλων της Καλιφόρνια (CALPERS), από τα μεγαλύτερα συνταξιοδοτικά ταμεία στον κόσμο με €200 δις. κεφάλαια, ήταν 5,1%. Η χρηστή διακυβέρνηση, η επαγγελματική διαχείριση και οργάνωση καθώς και η θέσπιση επενδυτικού πλαισίου που θα παρέχει περισσότερες επενδυτικές επιλογές αποτελεί μονόδρομο για διαφανή και αποτελεσματική διαχείριση των αποθεματικών των ταμείων.