Διαχείριση Περιουσίας Ταμείων: Πόσο Διαφέρει η Ελληνική από την Διεθνή Πρακτική;

Νικόλαος Τεσσαρομάτης,

Γενικός Διευθυντής ΕΔΕΚΤ Asset Management και

Αναπληρωτής Καθηγητής Χρηματοοικονομικής

ALBA Graduate Business School

Η συνολική περιουσία των Ελληνικών φορέων κοινωνικής ασφάλισης (κύριας και επικουρικής σύνταξης, πρόνοιας και ασθένειας) στο τέλος του 2005 ανήρχετο σε €28,9 δισεκατομμύρια ή το 14,7% του ακαθάριστου εθνικού προϊόντος. Οι αποδόσεις της περιουσίας των ΦΚΑ, μαζί με τις μελλοντικές εισφορές εργοδοτών και εργαζόμενων αποτελούν την κύρια πηγή χρηματοδότησης των μελλοντικών συνταξιοδοτικών και άλλων υποχρεώσεων των φορέων κοινωνικής ασφάλισης.

Η γήρανση του πληθυσμού που παρατηρείται σε όλες τις ανεπτυγμένες χώρες του κόσμου αναμένεται ότι θα αυξήσει σημαντικά το κόστος εξυπηρέτησης των μελλοντικών πληρωμών για συντάξεις και υγεία και δημιουργεί σοβαρές πιέσεις στα δημοσιονομικά των χωρών. Το ελληνικό συνταξιοδοτικό σύστημα που έχει ήδη ένα σημαντικό έλλειμμα (12,6% του ΑΕΠ το 2000) αναμένεται ότι, χωρίς αλλαγές, θα αντιμετωπίσει εκρηκτικά ελλείμματα το 2050 (24,8%). Σε συνδυασμό με το υψηλότατο δημόσιο χρέος, τα μελλοντικά ελλείμματα πιέζουν για αλλαγές στο συνταξιοδοτικό σύστημα αλλά και για αποδοτικότερη και αποτελεσματικότερη διαχείριση της περιουσίας του συστήματος.

Διεθνής πρακτική στην διαχείριση αποθεματικών δημόσιων συνταξιοδοτικών ταμείων

Η θεσμική διαχείριση κεφαλαίων συνταξιοδοτικών ταμείων έχει μακρά ιστορία στις αγγλοσαξονικές χώρες όπου βάση του συνταξιοδοτικού τους συστήματος είναι τα επαγγελματικά ταμεία. Αλλά και σε άλλες χώρες του ΟΟΣΑ μετά τις αλλαγές στα συνταξιοδοτικά τους συστήματα την δεκαετία του 90, παρατηρείται σημαντική ανάπτυξη επαγγελματικών ταμείων και της περιουσίας που διαχειρίζονται. Σήμερα, σύμφωνα με στοιχεία του ΟΟΣΑ, τα επαγγελματικά ταμεία έχουν περιουσία ύψους €16,8 τρισεκατομμυρίων ή 72,5% του παγκόσμιου ΑΕΠ.

Όμως σημαντική και αυξάνουσα περιουσία κατέχουν σε πολλές χώρες του κόσμου και ταμεία του πρώτου πυλώνα. Τα κρατικά και δημόσια ταμεία σύνταξης (Sovereign and public pension reserve funds (SPFs)) είναι ταμεία που έχουν δημιουργήσει κυβερνήσεις ή φορείς κοινωνικής ασφάλισης με σκοπό την χρηματοδότηση μελλοντικών υποχρεώσεων του αναδιανεμητικού συστήματος. Για μια κατηγορία τέτοιων ταμείων η περιουσία τους είναι αποτέλεσμα των πλεονασμάτων που έχουν (όταν οι εισφορές είναι μεγαλύτερες από τις πληρωμές) αλλά και συνεισφορών από τον κρατικό προϋπολογισμό. Στην κατηγoρία αυτή ανήκουν τα ταμεία κοινωνικής ασφάλισης της Δανίας (Social Security Fund), της Ιαπωνίας (Government Pension Investment Fund) και των ΗΠΑ (Social Security Trust Fund). Πιο πρόσφατα, ένας αυξανόμενος αριθμός χωρών έχει δημιουργήσει ταμεία με κεφάλαια απευθείας από τον κρατικό προϋπολογισμό (the New Zealand Superannuation Fund, the Irish National Pension Reserve Fund, the Norwegian Government Pension Fund, the French “Fond de Réserve pour les Retraites”). Στόχος των ταμείων αυτών η είναι η προ-χρηματοδότηση (pre-funding) των ελλειμμάτων του συστήματος κοινωνικής ασφάλισης. Η περιουσία των κρατικών και δημόσιων ταμείων ανέρχεται σε €4,1 τρισεκατομμύρια ή 28,9% του παγκόσμιου ΑΕΠ.

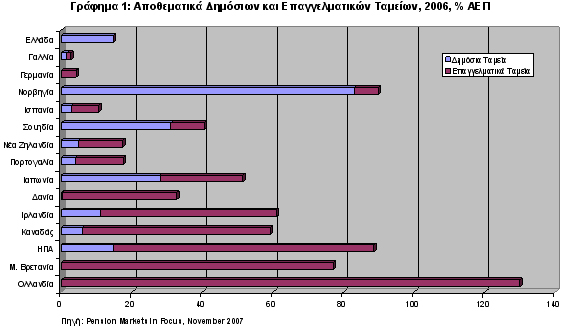

Το γράφημα 1 παρουσιάζει την περιουσία επαγγελματικών και κρατικών δημόσιων ταμείων σε επιλεγμένες χώρες του ΟΟΣΑ σαν ποσοστό του ΑΕΠ. Σημαντική περιουσία σαν ποσοστό του ΑΕΠ κατέχουν τα επαγγελματικά ταμεία στην Ολλανδία, ΗΠΑ, Μ. Βρετανία, Καναδά και Ιρλανδία. Η περιουσία του Νορβηγικού δημόσιου συνταξιοδοτικού ταμείου, τα κεφάλαια του οποίου προέρχονται από έσοδα από τα πετρέλαια της Νορβηγίας, ανέρχονται στο 130% του ΑΕΠ ενώ σημαντική περιουσία έχουν τα έξη ταμεία του Σουηδικού δημόσιου συστήματος (31% του ΑΕΠ) και το Ιαπωνικό κρατικό ταμείο (28%).

Το γράφημα 1 παρουσιάζει την περιουσία επαγγελματικών και κρατικών δημόσιων ταμείων σε επιλεγμένες χώρες του ΟΟΣΑ σαν ποσοστό του ΑΕΠ. Σημαντική περιουσία σαν ποσοστό του ΑΕΠ κατέχουν τα επαγγελματικά ταμεία στην Ολλανδία, ΗΠΑ, Μ. Βρετανία, Καναδά και Ιρλανδία. Η περιουσία του Νορβηγικού δημόσιου συνταξιοδοτικού ταμείου, τα κεφάλαια του οποίου προέρχονται από έσοδα από τα πετρέλαια της Νορβηγίας, ανέρχονται στο 130% του ΑΕΠ ενώ σημαντική περιουσία έχουν τα έξη ταμεία του Σουηδικού δημόσιου συστήματος (31% του ΑΕΠ) και το Ιαπωνικό κρατικό ταμείο (28%).

Η περιουσία του Ελληνικού συστήματος κοινωνικής ασφάλισης σαν ποσοστό του ΑΕΠ (14,7%) δεν είναι ευκαταφρόνητη. Είναι μόνο μικρό ποσοστό των μελλοντικών υποχρεώσεων του συστήματος δημόσιας ασφάλισης είναι όμως υψηλότερη άλλων χωρών με αναδιανεμητικό σύστημα συντάξεων (Γαλλία, Γερμανία).

Η «Αγορά» Διαχείρισης Συνταξιοδοτικών Ταμείων

Η «αγορά» διαχείρισης κεφαλαίων ασφαλιστικών οργανισμών διεθνώς, παρά τις διαφορές που υπάρχουν από χώρα σε χώρα, έχει κοινά χαρακτηριστικά οργάνωσης και λειτουργίας. Το γράφημα 2 παρουσιάζει την οργάνωση καθώς και τους βασικούς «παίκτες» της αγοράς διαχείρισης κεφαλαίων σε χώρες με πολύχρονη εμπειρία στην διαχείριση της περιουσίας ασφαλιστικών οργανισμών.

Διαχειριστές: η διαχείριση της περιουσίας των συνταξιοδοτικών ταμείων γίνεται είτε απευθείας από το ταμείο με την δημιουργία κατάλληλης μονάδας διαχείρισης (εσωτερική διαχείριση), είτε από εξειδικευμένα τμήματα εταιρειών επενδύσεων (εξωτερική διαχείριση), είτε με συνδυασμό εσωτερικής και εξωτερικής διαχείρισης. Σύμφωνα με πρόσφατη μελέτη της εταιρίας συμβουλευτικών υπηρεσιών Greenwich Associates για τα Αμερικανικά συνταξιοδοτικά ταμεία, εσωτερική διαχείριση χρησιμοποιούν το 14% των επαγγελματικών ταμείων και το 19% των δημόσιων ταμείων. Ειδικά για τα δημόσια ταμεία το ποσοστό της περιουσίας τους που διαχειρίζονται εσωτερικά ανέρχεται στο 33% για ταμεία με περιουσία λιγότερη από $5 δις. ενώ μεγαλύτερα ταμεία διαχειρίζονται μέχρι και το 58% της περιουσίας τους εσωτερικά. Στην Ευρωπαϊκή Ένωση το ποσοστό της περιουσίας των ταμείων που διαχειρίζονται εξωτερικοί διαχειριστές είναι 70% στην Γερμανία, 57% στην Γαλλία, 56% στην Ιταλία και 78% στην Μεγάλη Βρετανία.

Σύμβουλοι επενδύσεων: Οι σύμβουλοι επενδύσεων παρέχουν στα Ταμεία την εξειδικευμένη γνώση και εμπειρία που απαιτείται για την βέλτιστη αξιοποίηση της περιουσίας των επίτευξη των σκοπών των Ταμείων. Πιο συγκεκριμένα οι σύμβουλοι επενδύσεων παρέχουν στα ταμεία τις ακόλουθες υπηρεσίες:

Σύμφωνα με την Pension Fund Consultant Survey από την εταιρεία Nelson για την αμερικανική αγορά, το 78,9% των δημόσιων ασφαλιστικών οργανισμών χρησιμοποιούν συμβούλους επενδύσεων.

- Σύμφωνα με την Pension Fund Consultant Survey από την εταιρεία Nelson για την αμερικανική αγορά, το 78,9% των δημόσιων ασφαλιστικών οργανισμών χρησιμοποιούν συμβούλους επενδύσεων.

- Συμβουλές σχετικά με την δομή οργάνωσης του κεφαλαίου του ταμείου

- Συμβουλές σχετικά με την επιλογή του καλύτερου διαχειριστή η διαχειριστών

- Μέτρηση και αξιολόγηση των αποδόσεων του ταμείου καθώς και αξιολόγηση των διαχειριστών

Σε χώρες με εμπειρία στην διαχείριση υπάρχει στη πράξη διαχωρισμός του συμβουλευτικού από τον διαχειριστικό ρόλο. Με τον διαχωρισμό του συμβουλευτικού από τον διαχειριστικό ρόλο αποφεύγονται ενδεχόμενα προβλήματα σύγκρουσης συμφερόντων (conflict of interest) που ανακύπτουν όταν ο ίδιος οργανισμός αναλαμβάνει και τους δυο ρόλους. Στην Βρετανία για παράδειγμα συμβουλευτικές υπηρεσίες παρέχονται από ανεξάρτητες εταιρίες συμβούλων επενδύσεων ασφαλιστικών οργανισμών (Mercer’s, Watson Wyatt, Frank Russell) ενώ οι διαχειριστές περιορίζονται στην υλοποίηση (διαχείριση) των αποφάσεων του Δ. Σ των ταμείων.

Αναλογιστές, Ορκωτοί Ελεγκτές: Σε όλες τις χώρες με ανεπτυγμένα συνταξιοδοτικά συστήματα προβλέπεται συνήθως με νόμο και εποπτεύεται από τις εποπτικές αρχές η ύπαρξη, σε τακτά χρονικά διαστήματα, αναλογιστικής μελέτης που περιέχει εκτίμηση των μελλοντικών υποχρεώσεων του ταμείου. Η αναλογιστική μελέτη αποτελεί την βάση για την απόφαση της στρατηγικής κατανομής των περιουσιακών στοιχείων του ταμείου. Ανάλογη υποχρέωση υπάρχει και για την έκθεση των ορκωτών ελεγκτών. Ο έλεγχος των ορκωτών ελεγκτών αφορά την πληρωμή των εισφορών και τις οικονομικές καταστάσεις του ταμείου.

Χρηστή και αποτελεσματική λειτουργία των ταμείων απαιτεί επιπρόσθετα υπηρεσίες θεματοφυλακής, νομικής υποστήριξης, χρηματοοικονομικής λογιστικής, μέτρησης αποδόσεων και μέτρησης του κόστους συναλλαγών.

Τέλος αξίζει να αναφερθεί ότι σε όλες τις χώρες του κόσμου τα ταμεία λειτουργούν υπό την αυστηρή εποπτεία εποπτικών αρχών που έχουν δημιουργηθεί ειδικά για ασφαλιστικούς οργανισμούς. Ο έλεγχος και η διαφάνεια της λειτουργίας και της επενδυτικής συμπεριφοράς των ταμείων αποτελεί αναγκαία προϋπόθεση για την εμπέδωση αισθήματος εμπιστοσύνης στο ασφαλιστικό σύστημα τόσο για τους ασφαλισμένους όσο, στην περίπτωση δημόσιων ταμείων, και για την κοινωνία γενικότερα.

Η Κατανομή της Περιουσίας των Ταμείων Διεθνώς

Η δημιουργία περιουσίας και η αξιοποίηση της γίνεται με ένα στόχο: την κάλυψη των μελλοντικών υποχρεώσεων του ταμείου. Το ύψος των μελλοντικών υποχρεώσεων ενός ταμείου συντάξεων εξαρτάται βασικά από την εξέλιξη μισθών και πληθωρισμού. Άρα στόχος των διαχειριστών της περιουσίας ταμείων είναι η επίτευξη αποδόσεων που είναι τουλάχιστον ίσες με την αύξηση μελλοντικών μισθών και πληθωρισμού. Ο προσδιορισμός της στρατηγικής κατανομής και πιο συγκεκριμένα το ποσοστό που θα επενδυθεί σε υψηλού βαθμού επενδυτικού κινδύνου προϊόντα (μετοχές, εναλλακτικές μορφές επένδυσης) σε σχέση με επενδύσεις χαμηλού κινδύνου (ομόλογα ή μετρητά) είναι η κρισιμότερη και σημαντικότερη απόφαση των διαχειριστών του ταμείου.

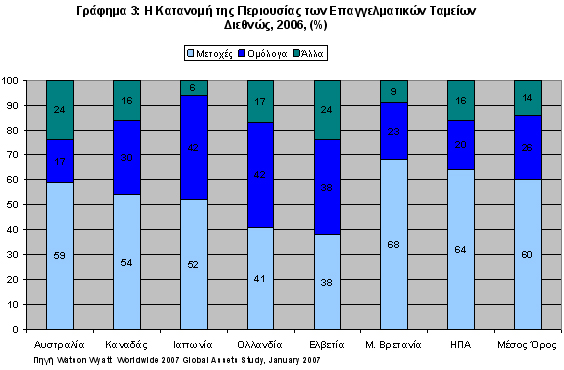

Το γράφημα 3 δείχνει την κατανομή σε μετοχές, ομόλογα και άλλες επενδύσεις για επαγγελματικά σε επτά χώρες του ΟΟΣΑ. Το μέσο ταμείο διεθνώς επενδύει 60% σε μετοχές, 26% σε ομόλογα και 14% σε εναλλακτικές επενδύσεις (ακίνητα, δομημένα προϊόντα, private equity, hedge funds).

Οι διαχειριστές των επαγγελματικών ταμείων θεωρούν ότι οι μετοχές αποτελούν βασικό στοιχείο για την επίτευξη των επενδυτικών τους στόχων τους. Πιστεύουν το ίδιο και οι διαχειριστές των δημόσιων ταμείων;

Ο πίνακας 1 παρουσιάζει την στρατηγική κατανομή επενδύσεων των σημαντικότερων δημόσιων ταμείων διεθνώς. Τα Σουηδικά AP1-AP4 επενδύουν πάνω από 50% των κεφαλαίων τους σε μετοχές. Εκτός από το Νορβηγικό Government Pension Fund, όλα τα άλλα συνταξιοδοτικά ταμεία επενδύουν περίπου το 60% της περιουσίας τους σε μετοχές. Το Ιρλανδικό NPRF επενδύει το χαμηλότερο ποσοστό σε ομόλογα (13%) ενώ το Νορβηγικό Government pension fund το υψηλότερο (60%). Τέλος ένα σημαντικό και αυξανόμενο ποσοστό της περιουσίας των δημόσιων ταμείων επενδύεται σε εναλλακτικές επενδύσεις.

Θα πρέπει να σημειωθεί ότι το ποσοστό του μετοχικού χαρτοφυλακίου που επενδύεται σε τοπικές μετοχές είναι σημαντικά χαμηλότερο από το ποσοστό που επενδύεται σε μετοχές άλλων χωρών. Ακόμη και στην Γαλλία, το Fond de Réserve pour les Retraites επενδύει το 33% του συνόλου των κεφαλαίων του σε Ευρωπαϊκές και όχι κατά ανάγκη σε Γαλλικές μετοχές ενώ ο δείκτης αναφοράς (benchmark portfolio) για το Νορβηγικό

Τον Ιούνιο του 2007 το Υπουργείο Οικονομίας της Νορβηγίας αποφάσισε να αυξήσει το ποσοστό επένδυσης σε μετοχές από 40% σε 60% μειώνοντας παράλληλα το ποσοστό σε ομόλογα από 60% σε 40%.Πίνακας 1: Στρατηγική Κατανομή Επιλεγμένων Δημόσιων Ταμείων (%) |

|||||

|

Μετοχές |

Ομόλογα |

Εναλλακτικές |

||

|

Εσωτερικού |

Εξωτερικού |

Σύνολο |

Σύνολο |

Επενδύσεις |

AP1 (Sweden) |

12 |

45 |

57 |

40 |

3 |

AP2 (Sweden) |

20 |

40 |

60 |

36 |

4 |

AP3 (Sweden) |

12 |

42,5 |

54,5 |

37 |

8,5 |

AP4 (Sweden) |

19 |

42 |

61 |

37 |

2 |

NZ Superannuation |

7,5 |

42,5 |

50 |

15 |

35 |

NPRF (Ireland) |

|

|

69 |

13 |

18 |

Fonds de Reserve (France) |

33 (Ευρώπη) |

27 |

60 |

30 |

10 |

CPP (Canada) |

|

|

57,8 |

28,3 |

13,9 |

The Government Pension Fund (Norway) |

|

|

40 |

60 |

|

Πηγή: Από τους δικτυακούς τόπους των ταμείων

Government Pension Fund δεν περιλαμβάνει καθόλου μετοχές του Νορβηγικού Χρηματιστηρίου!Το επενδυτικό πλαίσιο μέσα στο οποίο δραστηριοποιούνται τα ταμεία και ειδικότερα οι επενδυτικοί κανονισμοί που εφαρμόζονται διαφέρουν από χώρα σε χώρα. Σύμφωνα με την πρόσφατη μελέτη του ΟΟΣΑ (Survey of Investments Regulation of Pension funds, OECD Secretariat, Sept. 2004), οι επενδυτικούς περιορισμοί στις χώρες του ΟΟΣΑ αφορούν είτε περιορισμούς ανά κατηγορία στοιχείων του ενεργητικού (μετοχές, ομόλογα, ακίνητα, εταιρικά ομόλογα, μετρητά) είτε επενδυτικούς κανονισμούς που αφορούν την ελάχιστη ανάγκη για διασπορά, επενδύσεις σε μετοχές τις ίδιας εταιρίας, την έκθεση σε συναλλαγματικό κίνδυνο ή επενδύσεις σε χρηματιστήρια του εξωτερικού.

Ο πίνακας 2 παρουσιάζει τους ποσοτικούς περιορισμούς που εφαρμόζονται σε 20 χώρες του ΟΟΣΑ. Σε οκτώ χώρες δεν υπάρχει κανένας περιορισμός στις επενδύσεις των

Πίνακας 2: Επενδυτικοί Περιορισμοί για Επαγγελματικά Ταμεία σε Επιλεγμένες Χώρες του ΟΟΣΑ |

||||||

|

Μετοχές |

Ακίνητα |

Ομόλογα |

Αμοιβαία |

Επιχειρ. Κεφάλαια |

Μετρητά |

Αυστραλία |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Αυστρία |

50% |

20% |

Κ.Ο. |

Κ.Ο. |

5% hedge funds and PE |

10% |

Βέλγιο |

Κ.Ο. εισηγμένες |

Κ.Ο. |

Κ.Ο. εισηγμένες |

Κ.Ο. |

10% |

Κ.Ο. |

|

10% μη εισηγμένες |

|

10% μη εισηγμένες |

|

|

|

Καναδάς |

Κ.Ο. |

25% |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Τσεχία |

Κ.Ο. |

10% |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Δανία |

70% |

Κ.Ο. |

Κ.Ο. |

70% |

10% |

Κ.Ο. |

Φινλανδία |

50% εισηγμένες |

|

|

|

|

|

|

10% μη εισηγμένες |

|

|

|

|

|

Γερμανία |

|

|

|

|

|

|

--Pensionskassen |

35% εισηγμένες |

25% |

50% |

35% |

5% hedge funds |

50% |

|

10% μη εισηγμένες |

|

|

|

|

|

--Pensionsfonds |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Ιρλανδία |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Ιταλία |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

20% |

20% |

20% |

Ιαπωνία |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Λουξεμβούργο |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Ολλανδία |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Νέα Ζηλανδία |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Νορβηγία |

35% |

30% |

30% εταιρικά |

30% |

|

Κ.Ο. |

Πορτογαλία |

55% |

50% |

Κ.Ο. |

Κ.Ο. |

|

Κ.Ο. |

Ισπανία |

Κ.Ο. |

20% |

Κ.Ο. |

Κ.Ο. |

30% |

Κ.Ο. |

Ελβετία |

50% |

50% |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Μ. Βρετανία |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

ΗΠΑ |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. |

Κ.Ο. = Κανένα Όριο |

|

|

|

|

|

|

Πηγή: OECD, Survey of Investment Regulations of Pension Funds, June 2006 |

|

|

||||

επαγγελματικών ταμείων. Τα ταμεία της Νορβηγίας και της Γερμανίας (Pensionskassen) δεν μπορούν να επενδύσουν πάνω από 35% των αποθεματικών τους σε μετοχές ενώ για τις άλλες χώρες που υπάρχουν περιορισμοί, το μέγιστο επιτρεπόμενο ποσοστό σε μετοχές είναι 50%. Χώρες στις οποίες υπάρχουν περιορισμοί στο ποσοστό της περιουσίας που μπορεί να επενδυθεί σε μετοχές έχουν συνήθως περιορισμούς και σε άλλες κατηγορίες του ενεργητικού όπως για παράδειγμα σε μη-εισηγμένες μετοχές ή σε ακίνητα. Περιορισμοί σε επενδύσεις σε ομόλογα δεν είναι συνήθεις. Στην πλειοψηφία των χωρών υπάρχουν αυστηροί περιορισμοί σχετικά με την συγκέντρωση του χαρτοφυλακίου είτε σε μετοχές της εταιρίας που χρηματοδοτεί το ταμείο είτε σε μετοχές άλλων εταιριών.

Η Περιουσία των Ελληνικών φορέων Κοινωνικής Ασφάλισης

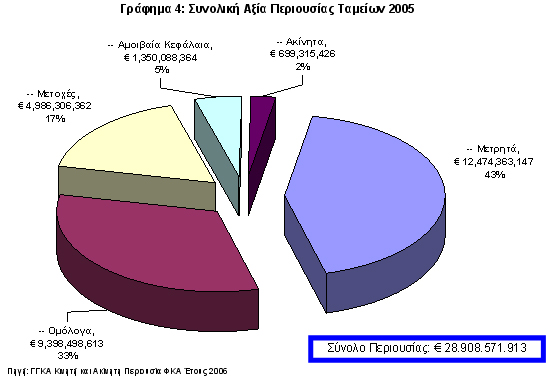

Η συνολική περιουσία των Ελληνικών Φορέων Κοινωνικής Ασφάλισης που εποπτεύονται από την Γενική Γραμματεία Κοινωνικής Ασφάλισης ήταν στο τέλος του 2005 €28,9 δις. Στο σύνολο, 17% ήταν επενδυμένο σε μετοχές, 33% σε ομόλογα του Ελληνικού κράτους και 43% σε μετρητά. Επενδύσεις σε αμοιβαία κεφάλαια και ακίνητα ήταν μόλις 5% και 2% αντίστοιχα. Σημειώνεται ότι η αποτίμηση των ακινήτων βασίζεται στις αντικειμενικές αξίες, οι οποίες είναι κατώτερες των εμπορικών αξίων κατά 30% περίπου.

Η περιουσία των τριών μεγαλύτερων ταμείων – ΙΚΑ, ΟΓΑ και ΤΣΜΕΔΕ – αντιπροσωπεύει το 36,8% του συνόλου της περιουσίας των ΦΚΑ ενώ η περιουσία των είκοσι μεγαλύτερων ταμείων αντιπροσωπεύει το 76,3% του συνόλου. Από τους 81 ΦΚΑ, 55 έχουν περιουσία λιγότερη από 300 εκατ. Ευρω. Μόνο 6 ταμεία έχουν περιουσία μεγαλύτερη από 1 δις ευρω (ΙΚΑ, ΟΓΑ, ΤΣΜΕΔΕ, T.Σ.A.Υ., Ταμείο Νομικών, και Τ.Ε.Α.Δ.Υ.). Οι ανάγκες σε εξειδικευμένο προσωπικό, οργάνωση και επενδύσεις σε συστήματα και λογισμικό μιας σύγχρονης μονάδας διαχείρισης απαιτεί οικονομίες κλίμακας που φαίνεται ότι δεν έχουν ακόμα και τα μεγαλύτερα Ταμεία στην Ελλάδα.

Επενδύσεις σε Μετοχές και Ομόλογα από τους Ελληνικούς ΦΚΑ

Στο σύνολο, οι Ελληνικοί ΦΚΑ επενδύουν 17% σε μετοχές του ελληνικού χρηματιστηρίου και 33% σε ομόλογα του Ελληνικού κράτους. Ο πίνακας 3 δείχνει τα ποσοστά σε μετοχές και ομόλογα κρατικών ταμείων σε επιλεγμένες χώρες του ΟΟΣΑ και την Κίνα το 2001 και το 2006. Όπως φαίνεται από τον πίνακα 3 με εξαίρεση τα κρατικά ταμεία των ΗΠΑ, της Ισπανίας, της Κορέας και της Κίνας, στις υπόλοιπες χώρες οι επενδύσεις σε μετοχές αποτελούν το μεγαλύτερο μέρος του συνολικού χαρτοφυλακίου. Σε σχέση με το 2001 η τάση είναι για αύξηση των επενδύσεων σε μετοχές και γενικότερα επενδύσεις σε προϊόντα υψηλού κινδύνου/αποδόσεων με παράλληλη μείωση των επενδύσεων σε ομόλογα.

Πίνακας 3: Επενδύσεις σε Μετοχές και Ομόλογα από Κρατικά Ταμεία, 2006 |

||||

|

Μετοχές |

Ομόλογα |

||

|

2001 | 2006 | 2001 | 2006 |

Καναδάς |

15,6 | 58,5 | 64,6 | 31,8 |

Φινλανδία |

15 | 40,4 | 85 | 55 |

Γαλλία |

|

62,1 |

|

26,4 |

Ιρλανδία |

|

77,1 |

|

13,3 |

Ιαπωνία |

25,6 | 22,4 | 53,8 | 52 |

Κορέα |

5,2 | 8,9 | 50,8 | 89,3 |

Νέα Ζηλανδία |

|

60 |

|

20,1 |

Νορβηγία |

40,2 | 40,7 | 59,1 | 59,3 |

Ισπανία |

0 | 0,9 | 100 | 100 |

Σουηδία |

60 | 59,5 | 37,2 | 36,7 |

ΗΠΑ |

0 | 0 | 100 | 100 |

Κίνα |

1,3 | 24,2 | 46,8 | 53,7 |

Ελλάδα |

|

17 |

|

33 |

Πηγή: Pension Markets in Focus, Νοέμβριος 2007 |

||||

Η μοντέρνα θεωρία χαρτοφυλακίου αλλά και η κοινή λογική συμβουλεύει την δημιουργία χαρτοφυλακίων με ευρεία διασπορά. Χαρτοφυλάκια με ευρεία διασπορά είναι εκτιθέμενα σε μεγάλο βαθμό σε οικονομικούς κινδύνους που όπως έχει αποδειχθεί είναι και οι μόνοι κίνδυνοι για τους οποίους οι αγορές προσφέρουν αποδόσεις καλύτερες από το επιτόκιο καταθέσεων (πριμ κινδύνου). Αντίθετα, επενδυτές που αναλαμβάνουν μη συστηματικούς κινδύνους, δηλαδή σε όσους επενδύουν σε χαρτοφυλάκια με μικρή διασπορά, ο αναλαμβανόμενος ιδιοσυγκρατικός κίνδυνος δεν έχει καμία ανταμοιβή.

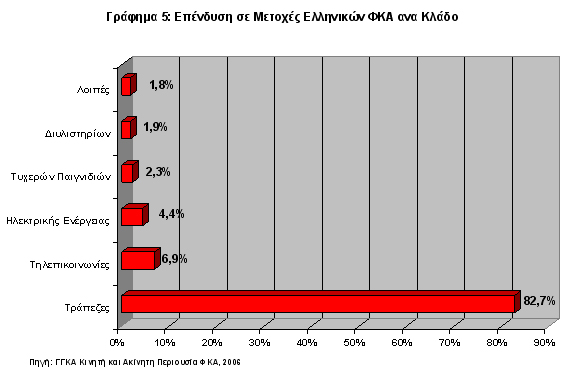

(4,4%). Τα στοιχεία της ΓΓΚΑ (Κινητή και Ακίνητη Περιουσία ΦΚΑ Έτους 2006) δείχνουν ότι το τραπεζικό χαρτοφυλάκιο αποτελούνταν βασικά από την μετοχή της Εθνικής (51,93%), της Εμπορικής (πριν την εξαγορά της από την Credit Agricole) (21,68%) και την τράπεζα της Ελλάδος (8%). Η κλαδική έκθεση των χαρτοφυλακίων των Ελληνικών ΦΚΑ σε τρεις τραπεζικές μετοχές σημαίνει υπερβολική συγκέντρωση και ανάληψη σημαντικού ιδιοσυγκρατικού κινδύνου.

Επενδυτικός Κίνδυνος

Με τον όρο επενδυτικός κίνδυνος οι περισσότεροι επενδυτές εννοούν το κίνδυνο απώλειας του κεφαλαίου τους ή την πιθανότητα να πετύχουν αποδόσεις μικρότερες από τους στόχους τους. Όσο πιο μεγάλη είναι η μεταβλητότητα (volatility) της τιμής ενός περιουσιακού στοιχείου τόσο μεγαλύτερος είναι ο επενδυτικός κίνδυνος. Μεταβλητότητα της τάξης του 20% για παράδειγμα σημαίνει ότι με επενδυτικό ορίζοντα την εξαετία ο επενδυτής θα έχει σε μια χρονιά αποδόσεις χαμηλότερες από τις αναμενόμενες κατά 20% τουλάχιστον. Στατιστικά η μεταβλητότητα μετρείται με την τυπική απόκλιση (standard deviation) των αποδόσεων.

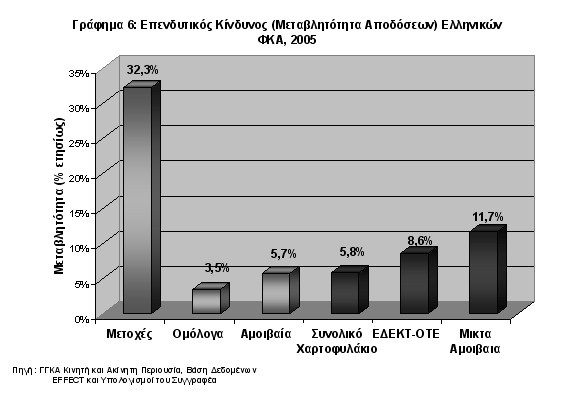

Με βάση τα ποσοστά επενδύσεων σε μετοχές, ομόλογα, αμοιβαία και μετρητά στο τέλος του 2005 και μηνιαίες αποδόσεις της τελευταίας πενταετίας το γράφημα 6 παρουσιάζει

τον επενδυτικό κίνδυνο(μεταβλητότητα) των χαρτοφυλακίων των ΦΚΑ. Ο επενδυτικός κίνδυνος του συνολικού χαρτοφυλακίου των ΦΚΑ είναι 5,8%. Άρα η πιθανότητα απώλειας κεφαλαίου μεγαλύτερης από 5,8% είναι περίπου 16,7% (1/6). Υπάρχουν όμως ταμεία με συνολικό κίνδυνο 38% αλλά και ταμεία που επενδύουν μόνο σε μετρητά με ελάχιστο επενδυτικό κίνδυνο. Σε σύγκριση, ο επενδυτικός κίνδυνος του μέσου μικτού αμοιβαίου κεφαλαίου είναι 11,7% ετησίως.

Το μετοχικό κομμάτι του συνολικού χαρτοφυλακίου έχει ετήσια μεταβλητότητα 32,3%. Με βάση την εκτιμώμενη μεταβλητότητα, η πιθανότητα απώλειας 32% του μετοχικού χαρτοφυλακίου είναι 16,7% ενώ η πιθανότητα απώλειας 64% του χαρτοφυλακίου είναι μικρή αλλά σημαντική (5%). Εάν τα ταμεία είχαν επενδύσει το μετοχικό τους χαρτοφυλάκιο στο δείκτη FTSE20 ο επενδυτικός κίνδυνος θα ήταν 25%. Εάν τα ταμεία είχαν την δυνατότητα επένδυσης και σε μετοχές της Ευρωπαϊκής Ένωσης και είχαν επιλέξει χαρτοφυλάκιο σαν τον δείκτη MSCI Europe, ο επενδυτικός κίνδυνος θα ήταν μόλις 15,2%. Η διαφορά στον κίνδυνο του μετοχικού χαρτοφυλακίου που έχουν σήμερα τα Ελληνικά ταμεία και του κίνδυνου ενός χαρτοφυλακίου με ευρεία διασπορά αντικατοπτρίζει την συγκέντρωση των χαρτοφυλακίων σε λίγες μετοχές, σε ένα κλάδο και μόνο στο Ελληνικό χρηματιστήριο. Η ανάληψη ιδιοσυγκρατικού κινδύνου που θεωρία και πράξη συμφωνούν ότι δεν ανταμείβουν οι αγορές, αποτελεί αναποτελεσματική επενδυτική συμπεριφορά με σημαντικό κόστος για τα ταμεία και το σύστημα κοινωνικής ασφάλισης.

Αποδόσεις Ταμείων στην Ελλάδα και το Εξωτερικό

Ο πίνακας 4 παρουσιάζει τις ετήσιες μέσες αποδόσεις συνταξιοδοτικών ταμείων στην Αγγλία, Βέλγιο, Ολλανδία, Ελβετία και Αυστρία καθώς και τις ετήσιες αποδόσεις των δημόσιων ταμείων της Ιρλανδίας (NPRF), της Σουηδίας (AP1-AP3) και της Νορβηγίας (Government Pension Fund) για την περίοδο 2003-2006. Παρουσιάζει επίσης ετήσιες αποδόσεις για τα κεφάλαια του ΤΑΠ-ΟΤΕ που διαχειρίζεται η ΕΔΕΚΤ-ΟΤΕ και τα κεφάλαια του ΙΚΑ που διαχειρίζεται η ΑΕΔΑΚ του ΙΚΑ.

Οι εκτιμώμενες αποδόσεις των Ελληνικών ΦΚΑ έχουν υπολογισθεί με βάση στοιχεία για τα χαρτοφυλάκια τους στο τέλος 2004 και 2005 από την ΓΓΚΑ (Κινητή και Ακίνητη Περιουσία Φορέων Κοινωνικής Ασφάλισης 2005 και 2006). Ο υπολογισμός των αποδόσεων έγινε με την χρήση τιμών, μερισμάτων και τόκων από την βάσεις δεδομένων της Effect, DataStream και Bloomberg.

Η ΕΔΕΚΤ-ΟΤΕ και η ΑΕΔΑΚ του ΙΚΑ αποτελούν μέχρι σήμερα τις μόνες μονάδες επαγγελματικής διαχείρισης που έχουν ιδρυθεί από φορείς κοινωνικής ασφάλισης. Στο τέλος του 2006, η ΕΔΕΚΤ-ΟΤΕ διαχειριζόταν κεφάλαια ύψους €755,6 εκατ. ενώ η ΑΕΔΑΚ του ΙΚΑ διαχειριζόταν ένα ομολογιακό αμοιβαίο κεφάλαιο αξίας €344,1 εκ. και ένα μικτό αμοιβαίο κεφάλαιο αξίας €569,4 εκ. Το χαρτοφυλάκιο της ΕΔΕΚΤ-ΟΤΕ επενδύει στην Ελληνική και τις διεθνείς κεφαλαιαγορές ενώ η ΑΕΔΑΚ του ΙΚΑ σε Ελληνικές μετοχές και κρατικά ομόλογα. Και οι δυο εταιρίες χρησιμοποιούν εξωτερικούς διαχειριστές για την διαχείριση των κεφαλαίων τους.

Πίνακας 4: Αποδόσεις Ταμείων Διεθνώς, 2003-2006 |

|||||

ΧΩΡΑ/ΤΑΜΕΙΟ |

2006 |

2005 |

2004 |

2003 |

Μέσος Όρος |

Ιρλανδία (NPRF) |

13,0% |

19,2% |

9,2% |

12,7% |

13,5% |

Αγγλία |

10,0% |

20,0% |

10,4% |

16,8% |

14,3% |

Σουηδία AP1,2,3 |

9,8% |

17,8% |

11,5% |

16,3% |

13,9% |

Βέλγιο |

8,8% |

15,1% |

8,4% |

9,9% |

10,5% |

ΕΔΕΚΤ-OTE |

8,7% |

16,2% |

9,9% |

10,0% |

11,2% |

ΑΕΔΑΚ IKA |

8,7% |

12,7% |

9,0% |

Δ/Υ |

Δ/Υ |

Νορβηγία- Govt Pension Fund |

7,9% |

14,3% |

8,9% |

12,6% |

10,9% |

Ολλανδία |

7,2% |

14,7% |

8,4% |

10,7% |

10,3% |

Ελβετία |

6,6% |

13,3% |

3,6% |

9,3% |

8,2% |

Αυστρία |

5,5% |

11,4% |

7,3% |

Δ/Υ |

Δ/Υ |

Ελληνικοί ΦΚΑ |

4,0% |

12,0% |

Δ/Υ |

Δ/Υ |

Δ/Υ |

Πηγή: IPE, WM Performance Services, Mercer Investment Consulting, Buck Consulting, |

|||||

Russell/Mellon, Ένωση Θεσμικών Επενδυτών. Οι πηγές διαφέρουν ανά έτος καθώς όλα τα στοιχεία (πλην του ΙΚΑ) |

|||||

έχουν ληφθεί μέσω του IPE. Δ/Υ = έλλειψη στοιχείων. |

|

|

|

||

Για την τετραετία 2003-2007, χρονιές εξαιρετικών αποδόσεων για μετοχικές αξίες, τις υψηλότερες αποδοσεις πέτυχαν ταμεία που είχαν υψηλή έκθεση σε μετοχές (Αγγλία, Σουηδικά AP1-AP2, Ιρλανδικό NPRF). Οι αποδόσεις των Ελληνικών ΦΚΑ για το 2005και το 2006 είναι οι χαμηλότερες στο πίνακα 4, αποτέλεσμα της υπερβολικής έκθεσης σε μετρητά (43%) και της χαμηλής απόδοσης των μετρητών σε σχέση με μετοχικές αξίες. Ενώ βραχυχρόνια επένδυση σε μετρητά έχει μηδέν επενδυτικό κίνδυνο, για επενδυτές με μακροχρόνιο ορίζοντα και υποχρεώσεις που συναρτώνται από την μελλοντική συμπεριφορά μισθών και πληθωρισμού τα μετρητά είναι η λιγότερο κατάλληλη επένδυση (έχει υψηλό επενδυτικό κίνδυνο). Τα ταμεία διεθνώς επενδύουν πολύ μικρό ποσοστό σε μετρητά.

Για μια καλύτερη διαχείριση της περιουσίας των ταμείων και στην Ελλάδα

Στις Τάσεις του 2006 είχα επισημάνει την ανάγκη για μεταρρυθμίσεις με στόχο την αποτελεσματικότερη διαχείριση των αποθεματικών των ταμείων. Η μεταρρύθμιση πρέπει να περιλαμβάνει:

- την φιλελευθεροποίηση του επενδυτικού πλαισίου

- την υιοθέτηση κανόνων διακυβέρνησης των ταμείων ανάλογων με αυτών που ισχύουν και για τις ιδιωτικές επιχειρήσεις

- Πληρέστερη πληροφόρηση των αρχών, των ασφαλισμένων αλλά και των φορολογούμενων γενικότερα

- την δυνατότητα πρόσληψης επαγγελματιών διαχειριστών που επιλέγονται και αξιολογούνται με βάση διαφανή και αντικειμενικά κριτήρια

Ο νόμος 3586 (ΦΕΚ 151) για το θεσμικό πλαίσιο επενδύσεων και αξιοποίησης της περιουσίας των ΦΚΑ που ψηφίστηκε πρόσφατα (10/7/2007) επιχειρεί να αναμορφώσει το υπάρχον ανεπαρκές και αναποτελεσματικό θεσμικό πλαίσιο με το οποίο επενδύουν τα ταμεία. Προβλέπει για πρώτη φορά την δυνατότητα διακριτικής (discretionary) διαχείρισης των αποθεματικών των ταμείων από επαγγελματίες διαχειριστές. Οριοθετεί επίσης με σαφήνεια το ρόλο του επενδυτικού συμβούλου. Παρόλο που οι λεπτομέρειες αναμένεται να ρυθμιστούν με κοινές υπουργικές αποφάσεις στο μέλλον, για πρώτη φορά παρέχεται η δυνατότητα επαγγελματικής διαχείρισης.

Αφήνει όμως ένα από τα πλέον περιοριστικά πλαίσια επενδύσεων στον κόσμο ανέπαφο, με το ανώτατο όριο σε μετοχές το 23% (όπως και πριν). Επενδύσεις σε χρεόγραφα της Ευρωπαϊκής Ένωσης (μετοχές και κρατικά ομόλογα) επιτρέπονται για πρώτη φορά αλλά μέσα στο όριο του 23%. Σύμφωνα με πρόσφατη μελέτη χαρτοφυλάκιο που είναι επενδυμένο σε μετρητά 43% και σε μετοχικά χαρτοφυλάκια μικρής διασποράς στην Ελλάδα, σε σύγκριση με χαρτοφυλάκιο που επενδύει σε μετοχικά και ομολογιακά χαρτοφυλάκια ευρείας διασποράς και καθόλου σε μετρητά, “κοστίζει” (με την έννοια ότι χάνεται απόδοση) κατά μέσο όρο περίπου 2% ετησίως. Το ετήσιο κόστος περιορισμού της επενδυτικής δραστηριότητας μόνο σε Ελληνικές μετοχές και Ελληνικά κρατικά ομόλογα υπολογίζεται κατά μέσο όρο σε 3% περίπου. Βέβαια περαιτέρω φιλελευθεροποίηση του υπάρχοντος πλαισίου επενδύσεων, χωρίς μεταρρυθμίσεις που θα Aggelidis and Tessaromatis, “The cost of investment constraints on public pension fund performance”, working paper, ALBA Graduate School of Business, December 2007.

Για τον υπολογισμό του κόστους υποθέτουμε μετοχικό ασφάλιστρο κινδύνου (equity risk premium) 6,5% και ομολογιακό ασφάλιστρο κινδύνου (bond premium) 1,1%. Υποθέτουμε επίσης ότι ο επενδυτής έχει τετραγωνική καμπύλη χρησιμότητας με συντελεστή αποστροφής κινδύνου (risk aversion coefficient) 3. Το κόστος αναφέρεται στο certainty equivalent return. Eξασφαλίζουν επαγγελματική διαχείριση της περιουσίας των ταμείων, είναι ανέφικτη και επικίνδυνη.

Χρηστή διαχείριση των αποθεματικών των ΦΚΑ απαιτεί επίσης επαναπροσδιορισμό του ρόλου των Διοικητικών Συμβουλίων των ΦΚΑ και επανακαθορισμό των αρμοδιοτήτων και των υποχρεώσεών τους σε σχέση με τη διαχείριση των αποθεματικών τους.

Ο έλεγχος και η διαφάνεια της λειτουργίας και την επενδυτικής συμπεριφοράς των ταμείων αποτελεί αναγκαία προϋπόθεση για την εμπέδωση αισθήματος εμπιστοσύνης στο ασφαλιστικό σύστημα τόσο για τους ασφαλισμένους όσο, στην περίπτωση δημόσιων ταμείων, και για την κοινωνία γενικότερα. Η δημιουργία σύγχρονου εποπτικού πλαισίου και ανεξάρτητης εποπτικής αρχής με αντικείμενο την εποπτεία των ΦΚΑ θα συμβάλλει στην εδραίωση της εμπιστοσύνης στο ασφαλιστικό σύστημα, την προστασία των ασφαλισμένων αλλά και στην οικονομική βιωσιμότητα των ταμείων.